Doanh nghiệp mới thành lập, bộ máy nhân sự chưa ổn định, đặc biệt là bộ máy kế toán vì vậy doanh nghiệp hay bị chậm kê khai, nộp lệ phí môn bài.

Luật Kết Nối hướng dẫn các doanh nghiệp để tránh việc phát sinh những khoản phạt không đáng có.

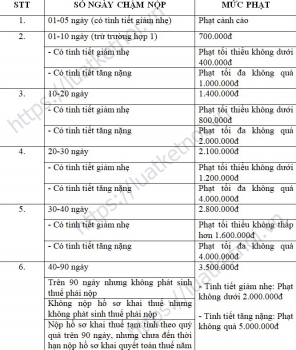

1. CHẬM NỘP TỜ KHAI LỆ PHÍ MÔN BÀI

Căn cứ Điều 9 Thông tư 166/2013/TT-BTC thì việc nộp chậm tờ khai lệ phí môn bài sẽ phạt như sau:

Thời hạn khai lệ phí môn bài (Căn cứ Điều 5 Nghị định 139/2016/NĐ-CP): Chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh. Trong trường hợp doanh nghiệp chưa hoạt động sản xuất kinh doanh thì hạn nộp tờ khai muộn nhất là 30 ngày kể từ ngày cấp đăng ký kinh doanh

Ví dụ 1:

Doanh nghiệp thành lập ngày 03/03/2019 và có hoạt động sản xuất kinh doanh ngay thì hạn nộp tờ khai lệ phí môn bài là ngày 31/03/2019.

Ngày chậm nộp tính từ 01/04/2019

Ví dụ 2:

Doanh nghiệp thành lập ngày 03/03/2019 và chưa có hoạt động sản xuất kinh doanh thì thời hạn nộp tờ khai thuế môn bài là ngày: 02/04/2019

Ngày chậm nộp tính từ ngày 03/04/2019

>> Click xem thêm :Kinh nghiệm quyết toán thuế

2. CHẬM NỘP TIỀN LỆ PHÍ MÔN BÀI

Căn cứ Thông tư 130/2016/TT-BTC

| Tiền phạt | = | Số tiền lệ phí môn bài | X | 0.03% | X | Số ngày nộp chậm |

Ví dụ: Công ty A thành lập 03/03/2019 với vốn điều lệ là 11 tỷ đồng- Số tiền lệ phí môn bài A phải nộp là 3.000.000 đồng. Hạn nộp lệ phí môn bài là ngày 31/03/2019. Vì lý do khách quan, đến ngày 10/04 công ty A mới đi nộp tiền (Số ngày nộp chậm là 10 ngày)

| Tiền phạt | = | 3.000.000 VNĐ | X | 0.03% | X | 10 Ngày

| = | 9.000 VNĐ |

Vì vậy ngoài khoản lệ phí môn bài phải nộp vào ngân sách nhà nước vì doanh nghiệp phải nộp thêm cả khoản tiền nộp chậm.

Trân trọng !

>> Xem thêm : Hướng dẫn tra cứu mã số thuế cá nhân