Căn cứ pháp luật: Luật Thuế thu nhập cá nhân 2007

Các đối tượng phải chịu thuế TNCN bao gồm:

- Các khoản thu nhập từ tiền lương, tiền công

- Thu nhập từ chuyển nhượng vốn

- Thuy nhập từ nhận thừa kế, quà tặng

- Thu nhập từ chuyển nhượng BĐS

- Thu nhập từ trúng thưởng

Trong khuôn khổ bài viết này Luật Kết Nối sẽ hướng dẫn chi tiết về cách tính thuế thu nhập cá nhân đối với các khoản thu nhập từ tiền lương, tiền công.

1/ Đối tượng nộp thuế thu nhập cá nhân

Đối tượng nộp thuế bao gồm cá nhân cư trú và cá nhân không cư trú.Cá nhân cư trú phải đáp ứng 1 trong các điều kiện sau:

- Có mặt tại Việt Nam 183 ngày trở lên trong năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam

- Có nơi ở thường xuyên tại Việt Nam theo 2 trường hợp là: có đăng ký thường trú hoặc có hợp đồng thuê nhà có thời hạn từ 183 ngày trở lên

Nếu người lao động k đáp ứng được 2 điều kiện trên thì là cá nhân không cư trú.

Ví dụ 1: Ông Lee Min Hoo –Quốc tịch Hàn Quốc vào làm việc tại công ty TNHH Luật Kết Nối từ ngày 01/02/2018 đến ngày 25/12/2018. Ông Lee Min Hoo đã làm việc tại Việt Nam trong năm 2018 trên 183 ngày như vậy trường hợp này ông là cá nhân cư trú

Ví dụ 2: Bà Kim Nari – Quốc tịch Hàn Quốc vào làm việc tại Công ty TNHH Luật Kết Nối từ ngày 30/09/2018 và có đăng ký thường trú tại quận Cầu Giấy, Hà Nội, có hợp đồng thuê nhà thời hạn là 1 năm. Vì vậy trong trường hợp này năm 2018 bà Kim Nari là cá nhân cư trú

2/ Các khoản thu nhập chịu thuế của người lao động

- Tiền lương, tiền công và các khoản có tính chất như tiền lương, tiền công nhận cuối tháng dưới hình thức tiền mặt hay không bằng tiền mặt.

- Các khoản trợ cấp, phụ cấp bao gồm: trợ cấp hàng tháng, trợ cấp độc hại, trợ cấp khu vực, tru cấp khó khăn đột xuất, trợ cấp tai nạn, trọ cấp suy giảm lao động…

- Thù lao được nhận dưới các hình thức: Tiền hoa hồng, tiền nhuận bút, tiền tham gia đề án, dự án

- Các khoản lợi ích bằng tiền hoặc không bằng tiền mặt do người sử dụng lao động chi trả mà người nộp thuế được hưởng như: tiền nhà ở, điện nước, phí dịch vụ nhà ở vượt quá 15% tổng thu nhập chịu thuế của người lao động, các khoản bảo hiểm không bắt buộc.

- Các khoản tiền thưởng bằng tiền mặt hay không bằng tiền mặt dưới mọi hình thức

3/ Các khoản thu nhập không chịu thuế của người lao động: ( Căn cứ điểm g, điều 2 Thông tư 111/2013/TT-BTC)

- Tiền mua vé máy bay khứ hồi do người sử dụng lao động thanh toán cho người lao động nước ngoài hoặc người lao động Việt Nam làm việc ở nước ngoài vè phép mỗi năm 1 lần

- Khoản tiền hỗ trợ người lao động sử dụng để chữa bệnh cho bản thân và thân nhân của người lao động

- Các khoản trích nộp bảo hiểm xã hội theo quy định

- Khoản tiền ăn ca không vượt quá quy định ( Theo quy định hiện nay số tiền ăn ca không quá 730.000 đồng/ người/ tháng)

- Các khoản học phí cho con của người lao động Việt Nam làm việc tại nước ngoài hoặc người lao động nước ngoài làm việc tại Việt Nam từ bậc mầm non đến trung học cơ sở.

- Các khoản thanh toán cho việc điều động công tác, luân chuyển lao động theo hợp đồng lao động và phù hợp với quy định pháp luật

- Các khoản thu nhập về xăng xe, điện thoại, văn phòng phẩm có quy định theo hợp đồng lao động , quy chế tài chính công ty và phù hợp với quy định pháp luật

- Tiền phụ cấp trang phục phù hợp với quy định pháp luật ( Hiện nay đối với phụ cấp trang phục nhận bằng tiền mặt thì không quá 5.000.000đ)

- Các khoản hỗ trợ về nhà ở: tiền thuế nhà, điện nước không quá 15% tổng thu nhập chịu thuế của người lao động

>> Xem thêm : Thủ tục kê khai thuế TNCN khi chuyển nhượng phần vốn góp/ cổ phần

4/ Các khoản giảm trừ gia cảnh ( Căn cứ điều 12 và điều 13 NĐ 65/2013/NĐ-CP)

- Giảm trừ đối với người nộp thuế là 9 triệu đồng/ tháng ( 108 triệu đồng/ năm)

- Giảm trừ cho người phụ thuộc mà người nộp thuế nuôi dưỡng là 3,6 triệu đồng / tháng phát sinh từ tháng có nghĩa vụ nuôi dưỡng.

- Các khoản từ thiện, nhân đạo được đóng góp vào các Quỹ từ thiện, quỹ nhân đạo được cấp phép thành lập vì mục đích nhân đạo, từ thiện, không nhằm mục đích kinh doanh

5/ Cách tính thuế

5.1 Tính thuế thu nhập cá nhân theo biểu lũy tiến từng phần đối với cá nhân CƯ TRÚ, có hợp đồng lao động từ 3 tháng trở lên

Công thức tính thuế thuế thu nhập cá nhân phải nộp như sau:

- Số thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

Tổng thu nhập là các khoản tiền công, tiền lương, tiền thu lao, các khoản tiền thưởng và các khoản mang tính chất tiền công tiền lương ma người nộp thuế nhận trong kỳ

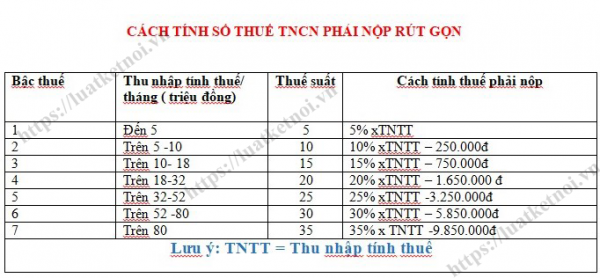

Để thuận lợi cho việc tính toán cso phép áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN của thông tư 111/2013/TT_BTC như sau:

5.2 Áp dụng mức thuế suất 10% đối với cá nhân CƯ TRÚ không có hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng

5.3 Áp dụng mức thuế suất 20% đối với các nhân KHÔNG CƯ TRÚ

6. Ví dụ minh họa về cách tính thuế TNCN

Ví dụ 1:

Luật sư Nguyễn Ngọc Hùng làm việc ở Văn phòng luật Sư Kết Nối là 20 triệu đồng và nộp các khoản bảo hiểm là: BHXH : 8%, BHYT: 1.5%, BHTN: 1%., KPCĐ: 1% . Ông Hùng nuôi 2 con nhỏ dưới 18 tuổi. Trong tháng ông Hùng không đóng góp các khoản từ thiện, nhân đạo hay khuyến học.

Thuế thu nhập cá nhân tạm nộp trong tháng của ông Hùng được tính như sau

- Ông Hùng được giảm trừ các khoản cho bản thân như sau:

+ Giảm trừ gia cảnh cho bản thân: 9 triệu đồng

+ Giảm trừ gia cảnh cho 02 con phụ thuộc: 3,6 triệu/ tháng/ con x 2 = 7.2 triệu đồng

- Các khoản trích nộp bảo hiểm và KPCĐ: 20 triệu * 11,5 % = 2.3 triệu đồng

- Tổng các khoản được giảm trừ của ông Hùng là:

9 triệu đồng + 7.2 triệu đồng +2.3 triệu đồng = 18.5 triệu đồng

- Thu nhập tính thuế của ông Hùng là:

20 triệu đồng – 18.5 triệu đồng = 1.5 triệu đồng

- Số thuế phải thu nhập cá nhân phải nộp của ông Hùng tính theo phương pháp rút gọn:

1.5 triệu *5% = 0,075 triệu đồng.

Trân Trọng !

> Xem thêm: Hướng dẫn tra cứu mã số thuế cá nhân