Để mở rộng hoạt động kinh doanh của doanh nghiệp nên việc mở chi nhánh trở thành một việc tất yếu với doanh nghiêp. Không chỉ mở rộng hoạt động kinh doanh trên địa bàn cùng tỉnh mà các doanh nghiệp còn mở rộng ra các tỉnh thành phố khác.

Cùng với đó thì việc kê khai và nộp lệ phí môn bài với chi nhánh cần được thực hiện kịp thời và đúng thời điểm.

+Thời hạn khai lệ phí môn bài khi mới thành lập doanh nghiệp chậm nhất là ngày cuối cùng của tháng bắt đầu kinh doanh sản xuất.

+ Trường hợp doanh nghiệp mới thành lập nhưng chưa hoạt động sản xuất kinh doanh thì phải nộp lệ phí môn bài trong thời hạn 30 ngày kể từ ngày cấp giấ chứng nhận đăng ký kinh doanh.

1. Kê khai thuế môn bài với chi nhánh

a. Trường hợp hạch toán độc lâp:

Việc kê khai và nộp lệ phí môn bài được thực hiện tại tỉnh, thành phố nơi đặt trụ sở chi nhánh.

b.Trường hợp hạch toán phụ thuộc:

- Đối với chi nhánh cùng địa bàn ( cùng tỉnh, thành phố với công ty): việc kê khai và nộp lệ phí môn bài được thực hiện tại cơ quan thuế quản lý trực tiếp của công ty.

- Đối với chi nhánh khác địa bàn ( khác tỉnh, thành phố với công ty): việc kê khai và nộp lệ phí môn bài được thực hiện tại cơ quan thuế nơi chi nhánh, đặt trụ sở

2. Hướng dẫn kê khai và nộp lệ phí môn bài với chi nhánh trên phần mềm HTKK

a. Trường hợp hạch toán phụ thuộc cùng địa bàn: ( sử dụng token của công ty)

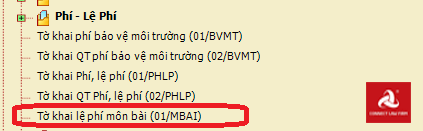

+ Đăng nhập vào phần mềm HTKKàMST công tyà Phí/lệ phí

+ Chọn tờ khai lệ phí môn bài ( 01/MBAI)

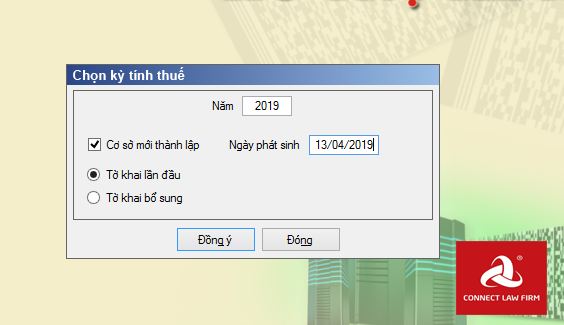

+ Tích chọn cơ sở mới thành lập ( ngày phát sinh ngày/ tháng/ năm trên ĐKKD của chi nhánh)à đồng ý

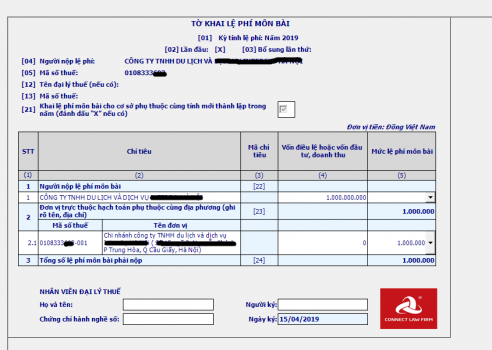

Tại phần 2 MST và tên đơn vị: Nhập MST , tên chi nhánh và địa chỉ chi nhánh cùng địa bànà mức lệ phí môn bài

+ Đối với chi nhánh thành lập từ ngày 01/01 đến 31/06 mức lệ phí môn bài : 1.000.000 đồng

+ Đối với chi nhánh thành lập từ ngày 01/07 đến 31/12 mức lệ phí môn bài: 500.000 đồng

Sau khi hoàn thành kê khai => ấn ghi=> kết xuất XML và nộp tờ khai.

b. Trường hợp hạch toán phụ thuộc khác địa bàn:

-Chi nhánh phải sử dụng token riêng để kê khai thuế với cơ quan thuế quản lý trực tiếp của chi nhánh.

*Đăng nhập phần mềm HTKK => MST chi nhánh=> phí/ lệ phí => Tờ khai lệ phí môn bài (01MBAI) => tích chọn tờ khai lần đầu => ghi số tiền phải nộp

Chú ý: Do chi nhánh không có vốn điều lệ nên phần vốn điều lệ đối với chi nhánh chúng ta bỏ trống.

Trân Trọng

>> Xem thêm :